Что такое коэффициент КБМ

В соответствии с ФЗ №152 РФ уведомляем, что информация из даной статьи не является инструкцией или призывом к действию.

Любой сбор и обработка данных об физическом лице может осуществляться только после получения письменного согласия.

Коэффициент КБМ расшифровывается как коэффициент бонус-малус. Это индивидуальный показатель, который используется страховыми компаниями для расчета стоимости ОСАГО. Его величина зависит от количества лет безаварийной езды. Чтобы самостоятельно рассчитать стоимость страховки, нужно знать этот коэффициент.

Что такое КБМ в страховании

КБМ – это коэффициент бонус-малус, отображающий стаж безаварийной езды. Введен страховщиками в 2013 году, с этого же года стаж вождения без аварий учитывается как повышающий или понижающий коэффициент. Если он больше единицы, то стоимость страховки увеличивается, если меньше единицы, то снижается.

Коэффициент сохраняется за водителем и не меняется при покупке нового автомобиля и смене страховщика. Для этого данные вносятся в специальную базу, которой пользуются страховые компании при оформлении ОСАГО.

Главная цель введения КБМ – материальное поощрение водителей за аккуратную езду. Каждая авария, произошедшая по вине страхователя, увеличивает стоимость ОСАГО. Зная эту особенность расчета, водители стали более аккуратными на дороге. Всего 2-3 аварии сделают стоимость полиса в 4-5 раза выше, чем у водителя с аналогичным стажем, но отсутствием ДТП.

Размер КБМ, как и базовые тарифы ОСАГО, определяются Центробанком РФ. Последние изменения произошли 1 апреля 2022 года, когда для аккуратных водителей установили минимальный коэффициент в 0,46 (вместо 0,5), а максимальный вырос с 2,45 до 3,92. Всего предусмотрено 15 градаций, из которых самый худший – «М», самый лучший – «13», который получают водители через 10 лет безаварийной езды.

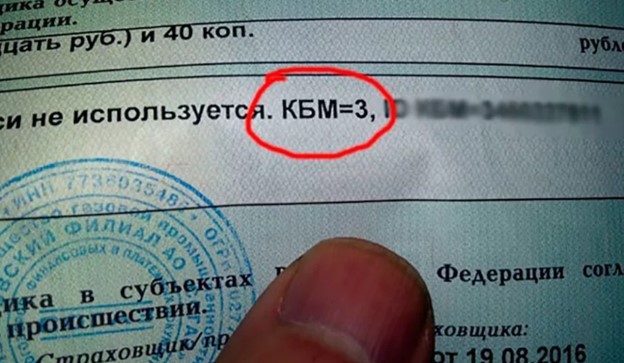

О том, что такое коэффициент КБМ, знают немногие водители. Эта информация не озвучивается страховщиками при оформлении полиса. Но страхователь имеет право знать размер коэффициента, самостоятельно проверять его с учётом количества лет езды без аварий. Если обнаружены неправильные расчеты, то можно обратиться в РСА.

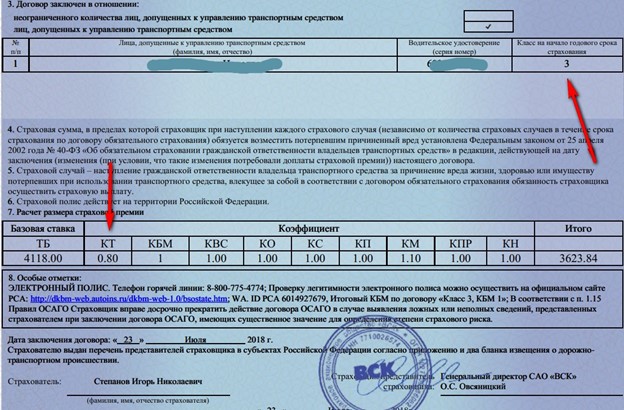

Где указывается в полисе

Узнать класс КБМ можно у специалиста при оформлении полиса ОСАГО. Также коэффициент указывается в самой страховке. Где именно находится это значение – зависит от страховой компании, ее внутренней политики. На законодательном уровне требований к размещению КБМ нет.

Наиболее распространено два положения коэффициента:

- рядом с фамилией водителя (если их несколько, то указывается рядом с каждой ФИО);

- в специально отведенном для коэффициента месте.

По необходимости, вопрос о расположении нужной цифры, задавайте страховщику.

Как рассчитывают КБМ

В 2022 году изменился порядок расчета КБМ. Водителям присвоили классы, повысили максимальный и уменьшили минимальный коэффициент.

Класс вождения зависит от количества лет безаварийной езды. Начальный класс – 3, он присваивается водителям без стажа. Стоимость полиса не повышается и не снижается. При частых авариях класс снижается до М, что увеличивает стоимость страховки в 3,92 раза. При отсутствии аварий класс доходит до 13, что уменьшает стоимость полиса более чем на 50%.

КБМ как коэффициент безаварийной езды пересматривается ежегодно. Стоимость страховки меняется при очередном переоформлении, а не сразу после аварии. При этом общий стаж вождения не учитывается, как время, в течение которого водитель не оформлял ОСАГО.

Существует два вида коэффициента КБМ (бонус-малус):

- КБМ водителя. Используется для расчета стоимости полиса при ограниченном количестве водителей. Если водителей несколько, то в расчет берется самый низкий класс. По этой причине невыгодно включать в страховку водителей, которые часто становятся виновниками ДТП.

- КБМ собственника. Используется для неограниченных страховок. В этом случае для расчета берется коэффициент 1, но при этом добавляется коэффициент за безразмерность, который составляет в 2023 году 2,32. Использовать этот вид коэффициента выгодно в том случае, если у одного из водителей КБМ нулевой или максимальный, повышающий стоимость полиса в 2,94 и 3,92 раза соответственно.

Для определения размера коэффициента используются сведения об авариях, содержащиеся в автоматизированной информационной системе АИС РСА. Понизить свой класс можно очень быстро, достаточно 2-3 аварий за год. Например, если при оформлении полиса у водителя был 10-й класс, но за год произошло две аварии по его вине, то при следующем оформлении полиса будет применен повышающий коэффициент 1,17, соответствующий третьему классу. А вот увеличивать за год можно только на один класс.

Иногда при отсутствии ДТП коэффициент возвращается к первоначальному значению. Происходит это в том случае, если водитель сменил фамилию или водительское удостоверение, не сообщив новую информацию страховщику.

Как коэффициент КБМ влияет на цену ОСАГО

КБМ является одним из параметров, влияющих на стоимость ОСАГО. Коэффициент может как уменьшить, так и увеличить цену страховки. Он применяется вместе с другими параметрами:

- мощность транспортного средства;

- регион регистрации водителя;

- возраст и стаж водителя;

- срок действия полиса;

- тарифы страховой компании.

В разных компаниях стоимость полиса для одного водителя могут серьезно разниться, поэтому в поисках выгодного варианта иногда необходимо обратиться в несколько организаций.

Как проверить КБМ онлайн

Узнать свой КБМ можно самостоятельно, воспользовавшись сервисом РСА. На официальном сайте РСА есть возможность проверить класс водителя по ФИО и номеру водительского удостоверения.

Система после поиска выдаст результат в виде водительского класса, далее он используется для определения коэффициента по таблице.

Ещё один способ узнать КБМ в режиме онлайн – отправить запрос через сервис Chekclic. Для этого потребуется аналогичные данные – ФИО и номер водительского удостоверения. По результатам проверки вы получите информацию не только о коэффициенте, но и другие важные сведения:

- долги;

- исполнительные листы у приставов;

- кредитный рейтинг и т.д.

Желательно знать свой коэффициент, чтоьы своевременно увидеть неправильный расчет.

Можно ли потерять КБМ

КБМ – это в полисе ОСАГО изменяемый коэффициент. Он может увеличиваться и уменьшаться. Потерять заработанный КБМ можно после ДТП. Достаточно одной аварии, чтобы снизить класс и заработанный годами коэффициент. Например, если при оформлении страхового договора у водителя 13-й класс и максимальный коэффициент, равный 0,46, но за год пользования полисом произошло более трёх ДТП, то класс снижается до М, а коэффициент вырастает до 3,92.

Раньше КБМ возвращался к единице при отсутствии страхования в течение года. Сейчас это отменили, поэтому класс продолжает увеличиваться, независимо от периода отсутствия полиса.

Потерять коэффициент можно и при смене фамилии, данных водительского удостоверения, если сразу не сообщить об изменениях в персональных данных.

Таблица КБМ ОСАГО 2023 года

Таблица КБМ позволяет самостоятельно рассчитать водительский класс и скидку, на которую можно рассчитывать при страховании.

Что ещё нужно знать о коэффициенте бонус-малус

В некоторых случаях выполняется перерасчет коэффициента. Происходит это по следующим причинам:

- Изменился список водителей, допущенных к управлению транспортным средством. В этом случае выгодно делать перерасчёт, если бывший водитель имел низкий водительский класс.

- Произошла смена собственника автомобиля. В этом случае оформляется новый полис с учетом данных нового собственника.

- Произошел переход с ограниченной страховки на неограниченную и наоборот.

- Выявлены нарушения в расчете бонуса.

При выявлении нарушений в расчете КБМ нужно обратиться в страховую компанию с заявлением. Если страховщик бездействует, либо говорит об отсутствии у него полномочий во внесении корректировок, то можно обратиться напрямую в РСА.

Вам также может быть интересно

Обезопасьте себя от проблем!

Проверка человека не займет много времени, но позволит выявить и предотвратить попытку мошенничества.