Как проверить задолженность по кредитам?

- Способы узнать, есть ли на мне кредиты

- Почему появляются долги по кредитам

- Как мошенники могут оформить кредит без вашего ведома

- Чем опасны долги по кредитам

- Можно ли запретить оформление кредитов на ваше имя

- Как узнать долги по кредитам другого человека

- Как проверить задолженность бесплатно и только по фамилии

- Как узнать о кредитах умершего родственника

В соответствии с ФЗ №152 РФ уведомляем, что информация из даной статьи не является инструкцией или призывом к действию.

Любой сбор и обработка данных об физическом лице может осуществляться только после получения письменного согласия.

Долги по кредитам – это один из показателей финансовой нестабильности человека. Возникают они не только при осознанном отказе от внесения платежей по графику, но и по невнимательности сотрудников банка, ошибке системы и другим причинам. Поэтому важно изучить, как узнать есть ли долги по кредитам.

Способы узнать, есть ли на мне кредиты

Есть много причин узнать свою задолженность. Главная из них – отказ финансовых организаций в выдаче кредита. Если других причин отказа нет, то вполне вероятно, что испорчена кредитная история.

Узнать свои долги по кредитам рекомендуется в том случае, если есть открытые исполнительные листы у судебных приставов, либо наложен арест на имущество, стоит запрет на выезд из страны. При отсутствии перечисленного проверка долгов позволит спокойно продать автомобиль или квартиру, либо уехать в другую страну, не рискуя быть задержанным на таможне.

Проверка долгов – полезная процедура для всех, даже тех, кто никогда не брал кредиты. Воспользоваться следует всеми имеющимися способами.

Обратиться в банк

Первое, что следует сделать – обратиться в банк, где был оформлен кредит. После погашения задолженности нужно получить справку об отсутствии финансовых обязательств. Если справку не получили, то обратиться за ней можно в любое время.

При обращении нужно запросить выписку с лицевого счета. В ней будет указано, имеется ли задолженность по кредитам, даже если они оформлялись несколько лет назад.

Еще как узнать долги перед конкретным банком – отправить официальный запрос по почте или позвонить по телефону горячей линии. Этот способ работает в том случае, если филиала нужного банка нет в вашем городе.

Но данный метод работает не всегда. Если банк ликвидирован, либо продал долги другой организации, то сначала нужно уточнить, кто выкупил задолженность. Чтобы узнать в каком банке задолженность, необходимо найти нужную информацию на сайте банка, позвонить им на горячую линию или сделать запрос в кредитную историю.

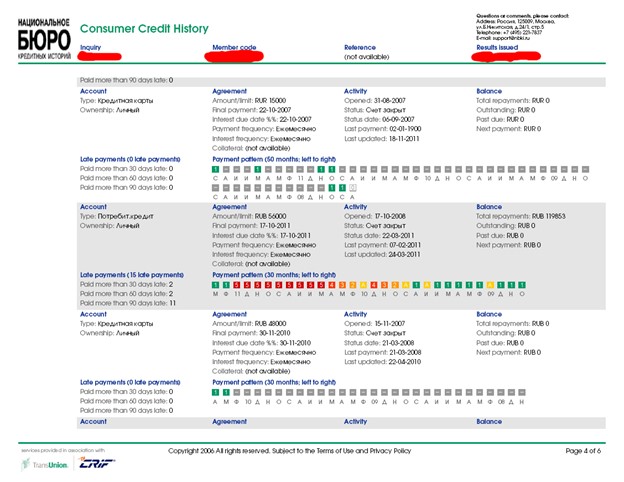

Проверить кредитную историю

Каждый банк отправляет сведения о заемщиках в бюро кредитных историй (БКИ). Финансовая организация может сотрудничать как с одним БКИ, так и с несколькими. В России на текущий момент аккредитовано 6 таких бюро:

- национальное бюро кредитных историй (НБКИ);

- объединенное Кредитное Бюро (ОКБ);

- бюро кредитных историй «КредитИнфо»;

- бюро кредитных историй «Скоринг Бюро»;

- спектрум кредитное бюро;

- межрегиональное Бюро кредитных историй «Кредо».

Сведения о кредитах хранятся в течение 7 лет, после чего они аннулируются.

Прежде, чем проверить свои долги по кредитам, нужно узнать, в каком БКИ содержится информация. Сделать это можно через Госуслуги или на официальном сайте Банка России.

После получения списка БКИ можно запросить кредитную историю в каждом бюро. Дважды в год делать это можно бесплатно на официальном сайте компании. С третьего раза стоимость отчета составляет от 500 рублей.

Получить данные у судебных приставов

К судебным приставам попадают просроченные кредиты. Каждый банк самостоятельно регулирует этот вопрос. Некоторые финансовые организации обращаются в суд уже после одной просрочки, другие ждут накопления определенной суммы.

Чтобы задолженность оказалась у приставов, банк сначала обращается в суд. После вынесения положительного решения дело передается приставам, которые в принудительном порядке взыскивают долги. Для этого блокируются банковские счета и карты, изымается и реализуется имущество, передаются постановления на работу.

Посмотреть у приставов долги по кредитам можно на официальном сайте ФССП. Для получения информации потребуется ФИО, дата рождения и регион проживания должника.

Не все открытые исполнительные листы говорят о долгах по кредитам. Обычно ставится отметка, о том, что это задолженность в банке.

Почему появляются долги по кредитам

Основная причина образования задолженности по займам – пропуск платежей осознанно или по забывчивости. К просрочкам приводят финансовые проблемы, тяжелая болезнь, увольнение.

Но долги образуются не только по вине заемщика. Есть и другие обстоятельства, приводящие к ухудшению кредитной истории и более серьезным проблемам.

Ошибка банка

Часто крупные задолженности по кредитам формируются из мелких долгов. Бывают ситуации, когда оператор называет одну сумму платежа, а по факту оказывается, что она больше. Всего несколько копеек достаточно, чтобы в течение пары лет образовался крупный долг.

Возможна другая ситуация – платеж внесен полностью до копеек, но в результате сбоя системы или внутренней ошибки он не прошел, либо прошел позже положенной даты. Это способствует образованию задолженности, которая ежедневно из-за процентов, штрафов и пени быстро увеличивается.

Мошенники

Проверка задолженности позволяет обнаружить кредиты, которые вы не оформляли. Такое может произойти из-за мошенников, которые используют чужие паспортные данные, чтобы получить деньги. Если в банках серьезная проверка заемщиков, то в МФО выдают деньги даже онлайн, используя только фотографию паспорта.

Запрос в БКИ позволяет увидеть кредиты, которые были оформлены мошенниками. К сожалению, доказать свою невиновность практически невозможно.

Как мошенники могут оформить кредит без вашего ведома

В банке для получения кредита проверяют документы заемщика, справку о доходах, запрашивают информацию у работодателя. Если сумма крупная, то служба безопасности изучает социальные сети, звонит друзьям и родственникам. Комплексная проверка является обязательной, поэтому мошеннические действия практически исключены.

Микрофинансовые организации выдают деньги практически без проверки. Чтобы деньги были переведены онлайн, требуется отправить селфи с паспортом и скан паспорта. Если документ окажется в руках мошенников, то они могут сделать копию и оформить займ.

Чем опасны долги по кредитам

У должников по кредитам много проблем. Главной целью финансовой организации является получить свои деньги, для чего задействуются разные методы. Начинается всё с бесконечных звонков заемщику на личный и рабочий телефон. Если отдел по взысканию долгов не может получить деньги, то дело передается коллекторам. Раньше деятельность этих организаций законом не регламентировалась, поэтому коллекторы причиняли психологические и физические увечья должникам. Сейчас в России действует закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Согласно этому нормативному акту, коллекторы не имеют права применять физическую силу и угрозы в отношении заемщиков. Также они не могут повреждать, уничтожать имущество и угрожать сделать это. Но до сих существуют «черные» коллекторы, которые не соблюдают закон.

При наличии долгов по кредитам банк может подать на заемщика в суд. В этом случае к сумме, состоящей из задолженности, штрафов и пени, прибавляются судебные издержки. Если долг не оплачивается после получения постановления, то дело передается судебным приставам. Они могут арестовать счета, имущества, ограничить выезд за границу, лишить водительских прав. Злостное уклонение от уплаты задолженности может грозить уголовной ответственностью.

Можно ли запретить оформление кредитов на ваше имя

С 2022 года действует указание, согласно которому гражданам разрешили ставить самозапрет на оформление кредитов и микрозаймов. Для этого нужно подать заявление в конкретный банк или МФО. Данная опция доступна не во всех банках.

В дальнейшем планируется предоставить возможность подавать заявление на самозапрет заключения договор на потребительские кредиты и микрозаймы через Госуслуги. Заявление будет отправлено в БКИ, где запрет увидят банки и микрофинансовые организации при получении заявки.

Самозапрет позволит исключить оформление кредита мошенниками. Правда, 100% гарантии такой способ не дает, поскольку не все МФО тщательно изучают кредитную историю, а запрашивают только кредитный рейтинг.

Как узнать задолженность другого человека

В банках информация о заемщиках не разглашается третьим лицам, поэтому личное обращение с целью получения сведений о долгах другого человека не даст результата. Единственный способ узнать кредитную историю – запросить ее у самого человека. Также можно купить отчет на Checklic. Из отчета вы узнаете кредитный рейтинг. Если он низкий, то это говорит о наличии долгов по текущим или уже закрытым кредитам.

Как проверить задолженность бесплатно и только по фамилии

Узнать долги по кредитам по фамилии можно только на официальном сайте судебных приставов. По результатам проверки можно увидеть задолженность, которая подлежит взысканию по исполнительному листу. О наличии текущих долгов в банках по фамилии узнать нельзя, потребуется паспорт. Информация конфиденциальна, поэтому в отношении постороннего человека данный метод не работает.

Как узнать о кредитах умершего родственника

Родственники умершего получают не только наследство, но и долги по кредитам. Есть только два способа не платить их – подать заявление на выплату в страховую компанию, если была оформлена страховка, либо отказаться от наследства.

Запросить список долгов можно через нотариуса. Также о кредитах родственники часто узнают от банков, которые при отсутствии платежей начинают звонить потенциальным наследникам. Стоит учитывать, что максимальный размер долга, который должны выплачивать наследники не может превышать суммарную стоимость наследуемого имущества.

Кредитование – это удобный, а часто и выгодный финансовый инструмент, который может выручить в тяжелый финансовый момент. Но важно понимать, что взяв кредит, придется его полностью погасить, чтобы не стать злостным неплательщиком. И не забывайте регулярно проверять свои кредиты, чтобы своевременно обнаружить займ, оформленный мошенниками.

Вам также может быть интересно

Обезопасьте себя от проблем!

Проверка человека не займет много времени, но позволит выявить и предотвратить попытку мошенничества.